微信公众号

微信公众号

正在阅读:定了!齐河农村户口的注意!这些人要交钱了!9月1日起施行!快看交多少…

分享文章

微信扫一扫

参与评论

0

信息未审核或下架中,当前页面为预览效果,仅管理员可见

定了!齐河农村户口的注意!这些人要交钱了!9月1日起施行!快看交多少…

转载

![]() 于 2019/08/12 08:45:46 发布

IP属地:未知

来源:齐河大众网

作者:admin2

3976 阅读

0 评论

527 点赞

于 2019/08/12 08:45:46 发布

IP属地:未知

来源:齐河大众网

作者:admin2

3976 阅读

0 评论

527 点赞

重磅!

一起来看看吧

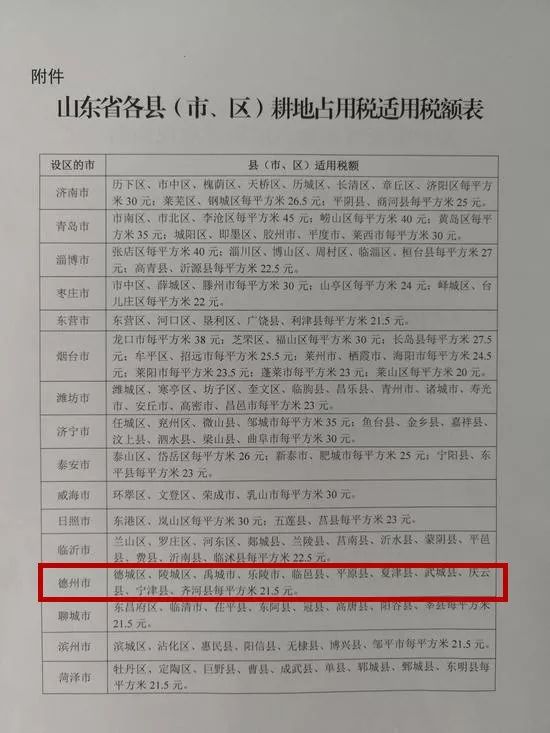

提到耕地占用税

很多齐河的乡亲们开始头大

觉得又要交钱了!

其实征收这笔税费的

主要目的是为了

那么

哪些人要交耕地占用税?

《中华人民共和国耕地占用税法》中指出

因公牺牲军人遗属,在规定用地标准以内新建自用住宅,免征耕地占用税。

残疾军人,在规定用地标准以内新建自用住宅,免征耕地占用税。

符合农村最低生活保障条件的农村居民,在规定用地标准以内新建自用住宅,免征耕地占用税。

军事设施、学校、幼儿园、社会福利机构、医疗机构占用耕地,免征耕地占用税。

国家早已出台了

《中华人民共和国耕地占用税法》

(详细内容请上下滑动看)

赞

已有0人点赞

-

上一条:贵和小区赌博窝点端了!

0条评论

客服电话

0534-5988798工作时间 周一至周五 8:00-17:30

客服QQ

微信公众号

微信客服号